16 Mar Effetto ReArm Europe: il debito pubblico italiano potrebbe non scendere nei prossimi 7 anni

Il 4 marzo, la presidente della Commissione Europea, Ursula von der Leyen, ha proposto un pacchetto di misure per la difesa, chiamato ReArm Europe, accolto positivamente dal Parlamento Europeo il 12 marzo. Questo piano consente agli Stati membri di aumentare la spesa militare ricorrendo al deficit, superando i limiti della “spesa netta” stabiliti nei Piani strutturali di bilancio (PSB) approvati nel 2024.

La proposta include un aumento del tetto di spesa pari a 1,5 punti di PIL per ogni Stato, accompagnata dall’attivazione di una “clausola di salvaguardia” per evitare sanzioni legate al deficit eccessivo. Questa clausola sarebbe valida per quattro anni, con la possibilità di estensioni annuali. Oltre il periodo previsto, gli Stati dovrebbero finanziare i livelli di spesa raggiunti tramite maggiori entrate o riduzioni di altre spese, senza ulteriori deficit.

L’Italia, ad esempio, potrebbe passare da una spesa militare dell’1,6% del PIL nel 2024 al 3,1% nel 2028, aumentando il rapporto debito/PIL oltre il previsto, portandolo a circa il 138,3% nel 2027 rispetto alla traiettoria prevista. Ciò rallenterebbe una riduzione significativa del debito pubblico e richiederebbe una successiva compensazione attraverso misure finanziarie. Le implicazioni sono spiegate in un lungo articolo pubblicato da osservatoriocpi.unicatt.it:

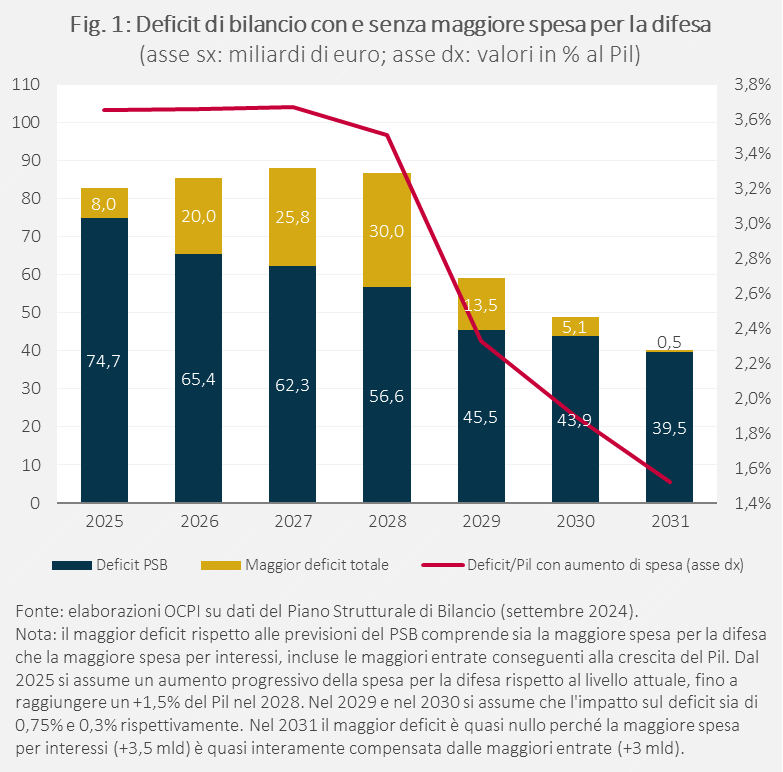

Nello specifico, ipotizziamo un aumento della spesa militare rispetto alla baseline del PSB (modificata alla luce delle revisioni Istat come in nota 4; di seguito baseline) di 0,4% del Pil nel 2025, 1% nel 2026, 1,3% nel 2027 e 1,5% nel 2028, senza nessuna misura compensativa. Successivamente, l’impatto sulla spesa netta sarebbe ridotto allo 0,75% nel 2029 e allo 0,3% nel 2030 – o per un calo della spesa militare o per il suo finanziamento attraverso misure compensative – e si annullerebbe negli anni seguenti. Inoltre, le previsioni ipotizzano che:

- La maggiore spesa per la difesa abbia un effetto espansivo sul Pil, rispetto alla baseline. A questo scopo, a ogni aumento di spesa rispetto al livello previsto per l’anno in corso si applica un moltiplicatore d’impatto (cioè nello stesso anno in cui si verifica l’aumento) di 0,3; un valore basso, perché negli ultimi anni tre quarti dei nostri armamenti sono stati importati dagli Stati Uniti. Inoltre, in linea con le stime disponibili nella letteratura economica sull’andamento nel tempo del moltiplicatore, assumiamo che questo diminuisca linearmente fino ad azzerarsi dopo cinque anni. L’impatto complessivo sul Pil di ogni anno è dato dalla somma dei singoli effetti, generati in quell’anno, da ciascun aumento di spesa corrente e passato (Tav. 1). Dal 2034, esauritosi l’impatto diretto della maggiore spesa, il Pil tornerebbe sul livello della baseline del PSB.

- Le entrate dello stato aumentino, rispetto alla baseline, per effetto del maggiore Pil. Per stimare l’aumento delle entrate utilizziamo un coefficiente di 0,4, coerente col livello della pressione fiscale in Italia.

- La spesa per interessi aumenti al crescere del debito. Per calcolare i maggiori interessi utilizziamo, per ogni anno, il tasso di interesse implicito sul debito indicato nel PSB applicato alla differenza nell’anno precedente tra il livello del debito nello scenario con maggiore spesa e nella baseline.

Ne risulta una maggiore spesa per la difesa cumulata di 128 miliardi nel periodo 2025-2031. Nel solo quadriennio 2025-28, la spesa sarebbe di 101 miliardi, ossia circa un terzo in meno dello spazio corrispondente a un aumento del tetto dell’1,5% in ogni anno (quello teoricamente proposto dalla Commissione). All’aumento della spesa militare si aggiungerebbero 12 miliardi di spesa per interessi (2025-2031). Questi aumenti di spesa sarebbero in parte compensati da 37 miliardi di maggiori entrate. Il deficit totale aumenterebbe di circa 15 miliardi in media ogni anno, cioè 0,6 punti percentuali di Pil (Fig. 1).

Passiamo al rapporto tra debito pubblico e Pil. In ciascun anno, l’aumento del volume del debito rispetto alla baseline (Fig. 2, linea blu) è dato, in termini cumulati, dalla maggior spesa per la difesa più la maggiore spesa per interessi, meno le maggiori entrate.

Nello scenario con un aumento graduale della spesa militare il rapporto debito/Pil crescerebbe fino al 2027, raggiungendo il 138,3%, ritardando di un anno l’inversione della tendenza rispetto alle previsioni del PSB, e con una modesta riduzione nel 2028 (Fig. 2, linea gialla; vedi Tav. 2 e 3 per un confronto dettagliato dei saldi di finanza pubblica). Tra il 2028 e il 2031, pur diminuendo, il rapporto resterebbe tra 2 e 4 punti percentuali sopra le previsioni. In particolare, nel 2031, al termine dell’orizzonte settennale di aggiustamento dei conti previsto dal PSB, il rapporto debito/Pil sarebbe, seppur di poco, superiore a quello del 2024 (135,5%, +0,2 punti percentuali; +3,5 punti percentuali in più rispetto alla baseline nello stesso anno).

Se, invece, si utilizzasse tutto lo spazio di bilancio proposto dalla Commissione, aumentando la spesa di 1,5 punti percentuali all’anno nel 2025-28 (per poi ridurla gradualmente a +0,75 nel 2029 e a +0,3 nel 2030, come nello scenario considerato sopra), il rapporto debito/Pil nel 2031 arriverebbe al 136,9%, un punto e mezzo sopra il livello del 2024 e quasi cinque punti in più della baseline.